相続税対策

相続税大改正

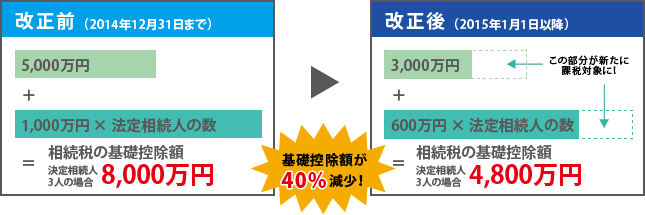

1, 基礎控除額の大幅引き下げ

例えば・・・

配偶者+子ども2人 決定相続人が3人の場合

改正前後の比較

つまり・・・

![]()

![]()

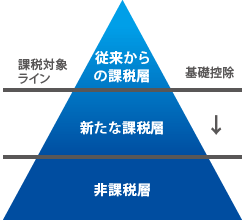

相続税増税の流れ

課税対象者の増加~富裕層から中間層へ~

控除額の縮小に伴い、課税対象ラインが下がり、対象者が増加!!

自分には関係ないと思っている方も新たに課税対象者となるかもしれません。

特に、都市部の場合一戸建てを所有し、かつ金融資産をある程度お持ちの家庭であれば、相続税の課税対象となってくると予想されます。

都市部以外でも地方で一戸建て住宅を所有し、数千万の金融資産をお持ちで、かつ相続人の数が少なければ、対象となる可能性が出てきます。

相続税大改正で、多くの人が税対策を考えなければならない時代が、目の前に迫っています。

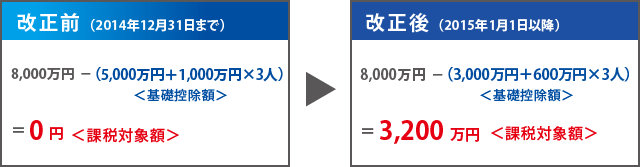

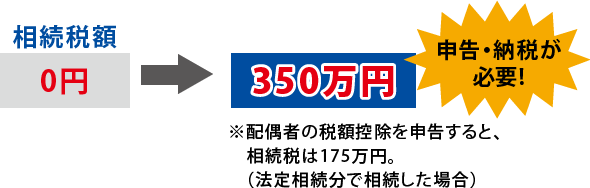

例えば・・・

配偶者 + 子ども2人 相続遺産8,000万円の場合![]()

![]()

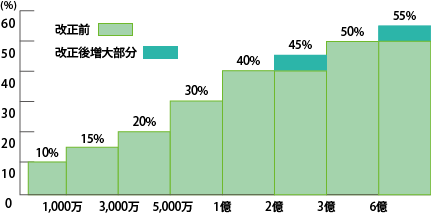

2, 相続税の税率引き上げ

税率グラフ(改正後2015年1月1日から)

改正前の税率は6段階でしたが

改正前の税率は6段階でしたが

改正後は8段階となり、

2億円~3億円の相続に対する

相続税の税率は40%から45%に、

6億円~の相続に対する

相続税の税率は50%から55%に、

税率が増大します。

例えば・・・

配偶者 + 子ども1人 相続遺産5億円の場合![]()

![]()