土地活用

アパート経営で節税

アパート・賃貸マンション経営は、遊休地を有効利用しているということで、

相続税、固定資産税、都市計画税など、様々な税金の優遇措置を受けることができるため、

節税対策としても大きなメリットがあります。

1. 相続税の節税

通常預貯金や株式の相続税評価は原則として時価となりますが、不動産の場合は評価課税されます。

土地に賃貸住宅を建てると、土地は「貸家建付地の評価減」、建物についても貸家として「建物の評価減」を受けることができるため、相続税を少なくすることができます。

また、相続では「小規模宅地等の評価減」という特例もあり、一定の条件を満たせば200m²までは相続税評価額は50%減となります。

詳しくは…

![]()

安定したアパート経営を行うことで、月々キャッシュフローを蓄えることができます。

つまり土地活用を成功させることで、納税資金を確保することも可能です。

2. 固定資産税・都市計画税の節税

土地を所有している人には、毎年固定資産税と都市計画税がかかります。

固定資産税=固定資産税評価額×1.4%(標準税率)

更地にアパートを建築したすると土地・建物については次のようなを軽減措置が適用になります。

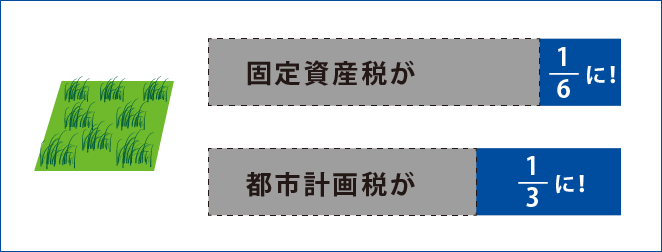

<土地>

住宅用地の軽減措置が適用。

- 200m²以下の部分(小規模住宅用地)→課税標準の6分の1に軽減

- 200m²超の部分(一般住宅用地)→ 課税標準の3分の1に軽減

※賃貸住宅の場合は、200m²×住戸数の面積が小規模住宅用地として認められる。

(200m²という規定は、住戸一戸あたりで認められているため。)

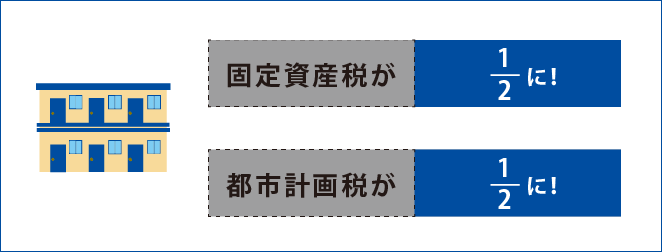

<建物>

新築住宅に対する固定資産税の減額措置が適用。

新築された賃貸住宅は、居住用部分の床面積は40m²以上280m²以下の場合、新築後3年間(※)は120m²までの部分について固定資産税・都市計画税がが2分の1になる。

※3階以上の中高層耐火建築物の場合は、5年間軽減されます。

しかもアパート経営は借家業という事業になる為、

固定資産税・都市計画税は100%経費計上できます。

土地に関する税金や、相続税対策等、画一的でなくお客様に則したご提案をさせていただいております。

どれくらい変わるの?こういう場合どうなるの? 等お気軽にご相談ください。

![]()

3. 所得税の節税

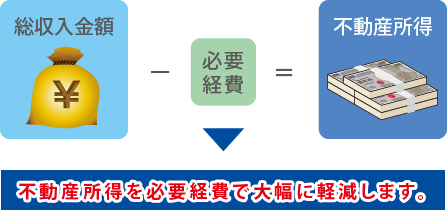

アパート経営といえば1つの事業です。

アパートを建築し賃貸した場合、減価償却費やローンの利息、固定資産税、管理委託費費、修繕積立金、その他の経費を必要経費として計上することが可能です。

特にポイントとなるのは減価償却費で、これは経年劣化により減少していくアパートの資産価値の減少分を経費計上出来るものです。

あくまで税務上の費用計上であって、実際には経費が出ていくわけではありません。この金額は意外に大きく節税効果も期待できます。

これらの経費を年間家賃収入から差し引くことで経費が上回った場合は、確定申告で給与所得などの黒字の所得から経費を差し引く(所得税法第69条 損益通算)ことにより、結果的に所得税はもちろん住民税も安くなります。

損益通算を利用した節税ができる投資商品は、不動産以外の金融商品には無いのも大きな魅力と言えるでしょう。

青色申告でさらに節税が可能!

アパートや賃貸マンションが5棟以上もしくは10室以上ある場合は、確定申告をするときに「青色申告」を選択すると、家族従業員(15歳以上で生計を一緒にする配偶者や子ども)を青色専従者として給与を支払うことができ、その支払う給与は必要経費とすることができます。

税制上の面倒な手続きも経験豊富なスタッフがきっちりフォローし、顧問税理士がきっちり申告してくれるので安心の体制です。

![]()

![]()