相続税対策

土地活用で相続税対策

資産を減らさずに相続税を少なくする!!

土地は持っているだけでは損をする!?

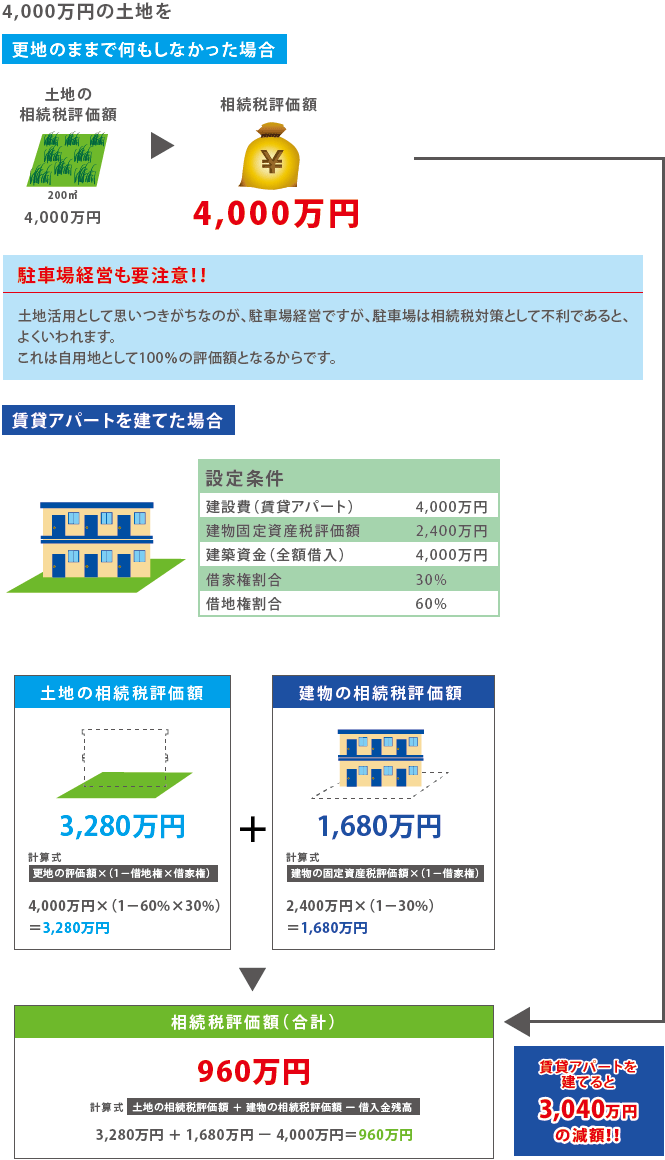

相続税評価額4,000万円の土地を更地のまま何もしなかった場合と、アパート・賃貸マンションを建てて相続対策をした場合を比較すると、以下のようになります。

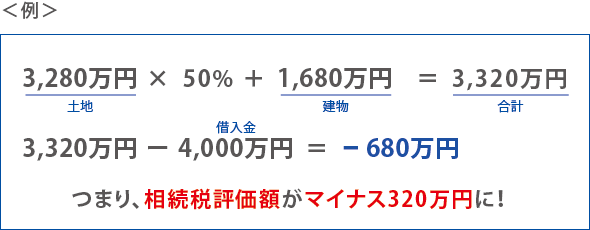

例えば・・・

さらに・・・

小規模宅地の特例による評価減で50%減!

所有している土地の内一定面積までは、用途ごとに相続税評価額が大幅に減額されます。例えば、200m²の敷地に賃貸住宅を建てた場合、その敷地は特定貸付用地となるので、相続税評価額は50%減となります。

アパート・賃貸マンションを建てたことで、相続税評価額がマイナスとなった場合、そのマイナス部分を他の財産から差し引くことが出来ます。

他にも・・・

アパート・賃貸マンションから得られる収益を

納税資金とすることが出来るメリットも!

![]()